Capital One 2014 Annual Report Download - page 196

Download and view the complete annual report

Please find page 196 of the 2014 Capital One annual report below. You can navigate through the pages in the report by either clicking on the pages listed below, or by using the keyword search tool below to find specific information within the annual report.-

1

1 -

2

-

3

-

4

-

5

-

6

-

7

-

8

-

9

-

10

-

11

-

12

-

13

-

14

-

15

-

16

-

17

-

18

-

19

-

20

-

21

-

22

-

23

-

24

-

25

-

26

-

27

-

28

-

29

-

30

-

31

-

32

-

33

-

34

-

35

-

36

-

37

-

38

-

39

-

40

-

41

-

42

-

43

-

44

-

45

-

46

-

47

-

48

-

49

-

50

-

51

-

52

-

53

-

54

-

55

-

56

-

57

-

58

-

59

-

60

-

61

-

62

-

63

-

64

-

65

-

66

-

67

-

68

-

69

-

70

-

71

-

72

-

73

-

74

-

75

-

76

-

77

-

78

-

79

-

80

-

81

-

82

-

83

-

84

-

85

-

86

-

87

-

88

-

89

-

90

-

91

-

92

-

93

-

94

-

95

-

96

-

97

-

98

-

99

-

100

-

101

-

102

-

103

-

104

-

105

-

106

-

107

-

108

-

109

-

110

-

111

-

112

-

113

-

114

-

115

-

116

-

117

-

118

-

119

-

120

-

121

-

122

-

123

-

124

-

125

-

126

-

127

-

128

-

129

-

130

-

131

-

132

-

133

-

134

-

135

-

136

-

137

-

138

-

139

-

140

-

141

-

142

-

143

-

144

-

145

-

146

-

147

-

148

-

149

-

150

-

151

-

152

-

153

-

154

-

155

-

156

-

157

-

158

-

159

-

160

-

161

-

162

-

163

-

164

-

165

-

166

-

167

-

168

-

169

-

170

-

171

-

172

-

173

-

174

-

175

-

176

-

177

-

178

-

179

-

180

-

181

-

182

-

183

-

184

-

185

-

186

186 -

187

187 -

188

188 -

189

189 -

190

190 -

191

191 -

192

192 -

193

193 -

194

194 -

195

195 -

196

196 -

197

197 -

198

198 -

199

199 -

200

200 -

201

201 -

202

202 -

203

203 -

204

204 -

205

205 -

206

206 -

207

-

208

-

209

-

210

-

211

-

212

-

213

-

214

-

215

-

216

-

217

-

218

-

219

-

220

-

221

-

222

-

223

-

224

-

225

-

226

-

227

-

228

-

229

-

230

-

231

-

232

-

233

-

234

-

235

-

236

-

237

-

238

-

239

-

240

-

241

-

242

-

243

-

244

-

245

-

246

-

247

-

248

-

249

-

250

-

251

-

252

-

253

-

254

-

255

-

256

-

257

-

258

-

259

-

260

-

261

-

262

-

263

-

264

-

265

-

266

-

267

-

268

-

269

-

270

-

271

-

272

-

273

-

274

-

275

-

276

-

277

-

278

-

279

-

280

-

281

-

282

-

283

-

284

-

285

-

286

-

287

-

288

-

289

-

290

-

291

-

292

-

293

-

294

-

295

-

296

-

297

-

298

-

299

-

300

|

|

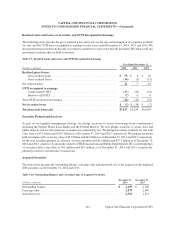

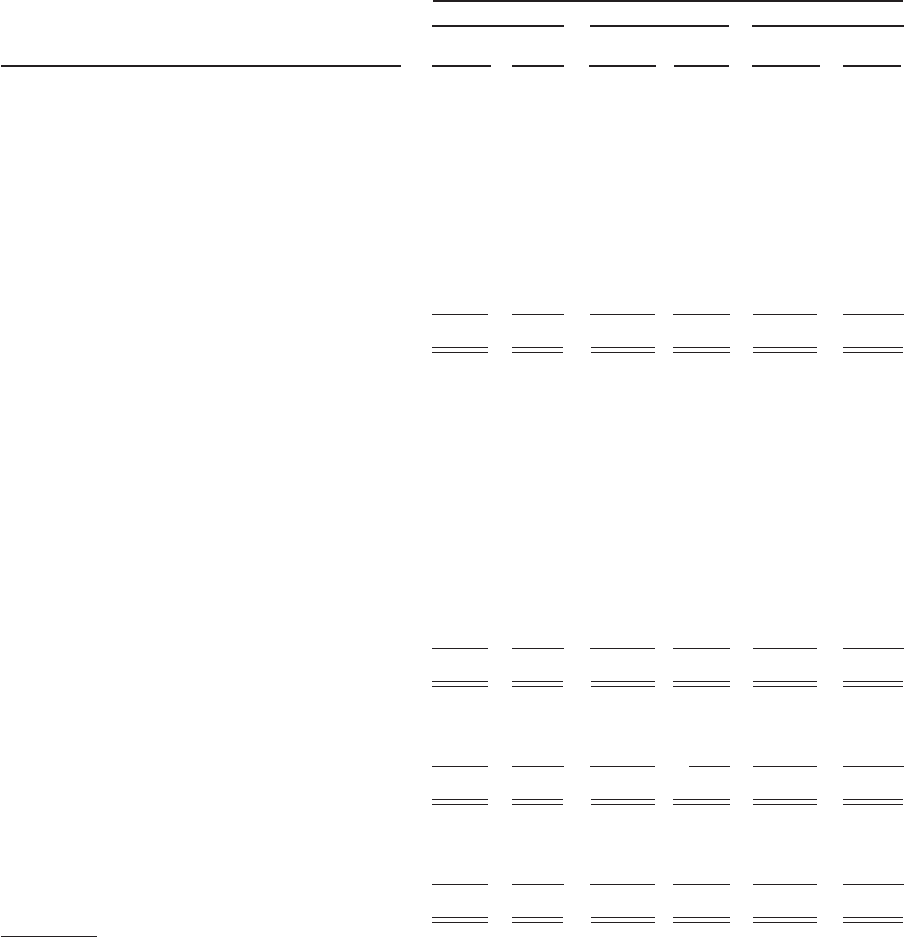

174

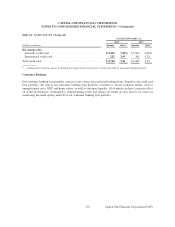

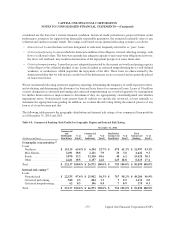

December 31, 2013

Loans Acquired Loans Total Home Loans

% of % of % of

(Dollars in millions) Amount Total(1) Amount Total(1) Amount Total(1)

Origination year:(2)

< = 2005 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . $2,868 8.1% $ 4,025 11.4% $ 6,893 19.5%

2006 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 521 1.5 2,465 7.0 2,986 8.5

2007 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 363 1.0 5,276 14.9 5,639 15.9

2008 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 212 0.6 4,084 11.6 4,296 12.2

2009 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 129 0.4 2,531 7.2 2,660 7.6

2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 142 0.4 4,251 12.1 4,393 12.5

2011 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 259 0.7 4,655 13.2 4,914 13.9

2012 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1,918 5.4 805 2.3 2,723 7.7

2013 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 686 2.0 92 0.2 778 2.2

Total . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . $7,098 20.1% $28,184 79.9% $35,282 100.0%

Geographic concentration:(3)

California . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . $1,010 2.9% $ 7,153 20.3% $ 8,163 23.2%

New York . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1,502 4.2 1,265 3.6 2,767 7.8

Illinois . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 88 0.2 2,183 6.2 2,271 6.4

Maryland . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 418 1.2 1,495 4.2 1,913 5.4

New Jersey . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 362 1.0 1,409 4.0 1,771 5.0

Virginia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 351 1.0 1,367 3.9 1,718 4.9

Florida . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 177 0.5 1,477 4.2 1,654 4.7

Arizona . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 91 0.3 1,439 4.1 1,530 4.4

Washington . . . . . . . . . . . . . . . . . . . . . . . . . . . . 100 0.3 1,302 3.7 1,402 4.0

Louisiana . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1,282 3.6 47 0.1 1,329 3.7

Other . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1,717 4.9 9,047 25.6 10,764 30.5

Total . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . $7,098 20.1% $28,184 79.9% $35,282 100.0%

Lien type:

1st lien . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . $6,020 17.1% $27,768 78.7% $33,788 95.8%

2nd lien . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1,078 3.0 416 1.2 1,494 4.2

Total . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . $7,098 20.1% $28,184 79.9% $35,282 100.0%

Interest rate type:

Fixed rate . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . $2,478 7.0% $ 3,434 9.7% $ 5,912 16.7%

Adjustable rate . . . . . . . . . . . . . . . . . . . . . . . . . . 4,620 13.1 24,750 70.2 29,370 83.3

Total . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . $7,098 20.1% $28,184 79.9% $35,282 100.0%

(1) Percentages within each risk category are calculated based on total home loans held for investment.

(2) The Acquired Loans origination balances in the years subsequent to 2012 are related to refinancing of previously acquired home loans.

(3) Represents the ten states in which we have the highest concentration of home loans.

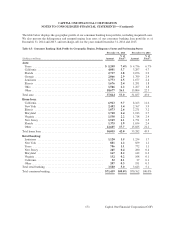

Commercial Banking

We evaluate the credit risk of commercial loans individually and use a risk-rating system to determine the credit

quality of our commercial loans. We assign internal risk ratings to loans based on relevant information about the

ability of borrowers to service their debt. In determining the risk rating of a particular loan, among the factors

CAPITAL ONE FINANCIAL CORPORATION

NOTES TO CONSOLIDATED FINANCIAL STATEMENTS—(Continued)

Capital One Financial Corporation (COF)