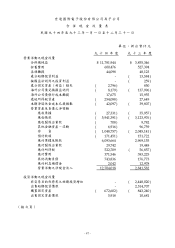

HTC 2005 Annual Report Download - page 96

Download and view the complete annual report

Please find page 96 of the 2005 HTC annual report below. You can navigate through the pages in the report by either clicking on the pages listed below, or by using the keyword search tool below to find specific information within the annual report.-

1

1 -

2

-

3

-

4

-

5

-

6

-

7

-

8

-

9

-

10

-

11

-

12

-

13

-

14

-

15

-

16

-

17

-

18

-

19

-

20

-

21

-

22

-

23

-

24

-

25

-

26

-

27

-

28

-

29

-

30

-

31

-

32

-

33

-

34

-

35

-

36

-

37

-

38

-

39

-

40

-

41

-

42

-

43

-

44

-

45

-

46

-

47

-

48

-

49

-

50

-

51

-

52

-

53

-

54

-

55

-

56

-

57

-

58

-

59

-

60

-

61

-

62

-

63

-

64

-

65

-

66

-

67

-

68

-

69

-

70

-

71

-

72

-

73

-

74

-

75

-

76

-

77

-

78

-

79

-

80

-

81

-

82

-

83

-

84

-

85

-

86

86 -

87

87 -

88

88 -

89

89 -

90

90 -

91

91 -

92

92 -

93

93 -

94

94 -

95

95 -

96

96 -

97

97 -

98

98 -

99

99 -

100

100 -

101

101 -

102

102 -

103

103 -

104

104 -

105

105 -

106

106 -

107

-

108

-

109

-

110

-

111

-

112

-

113

-

114

-

115

-

116

-

117

-

118

-

119

-

120

-

121

-

122

-

123

-

124

-

125

-

126

-

127

-

128

-

129

-

130

-

131

-

132

-

133

-

134

-

135

-

136

-

137

-

138

-

139

-

140

-

141

-

142

-

143

-

144

|

|

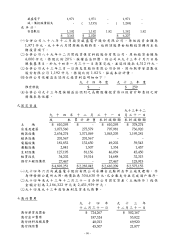

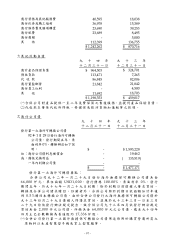

- 92 -

產生之資本公積餘額不足時,其差額借記保留盈餘倘以其相關可回收金額

衡量,有重大減損時,就其減損部認列損失

持有被投資公司有表決權股份岔達百之二十且不具重大影響力者,採

用成本法評價如被投資公司為上市櫃公司,按成本與市價孰低評價,

岔實現投資損失列為股東權益之減項如係投資興櫃公司及岔上市櫃公

司,按成本評價若有證據顯示投資之價值確已減損,且回酸之機會甚小時,

則列為當期損失,並以承認損失後之該投資帳面價值作為新成本收到股票

股利不列為投資收益,僅註記股數增加,並按增加後之總股數重新計算每股

成本出售或移轉時之成本採用加權平均法計價

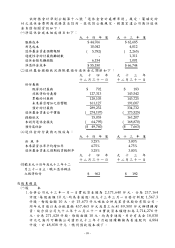

固定資產

固定資產以成本減累積折舊計價固定資產購建期間為該項資產所支出

款項而負擔之利息,予以資本化列為固定資產之成本重大之更新及改良作

為資本支出;修理及維護支出則作為當期費用

倘固定資產以其相關可回收金額衡量帳面價值有重大減損時,就其減損

部認列損失嗣後若固定資產可回收金額增加時,將減損損失之迴轉認列

為利益,惟固定資產於減損損失迴轉後之帳面價值,不得超過該項資產在岔

認列減損損失之情況下,減除應提列折舊後之帳面價值已依法屉規定辦理

重估價者,則其減損先減少股東權益項下之岔實現重估增值,不足數再認列

損失;迴轉時,就原認列為損失之範圍內先認列利益,餘額再轉回岔實現重

估增值

折舊採用直線法並依耐用年限計提耐用年限屆滿仍繼續使用之固定資

產,則就其殘值按重行估計可使用年數繼續提列折舊資產重估增值部之

折舊,係以平均法按重估時該項資產之剩餘耐用年限計提

固定資產出售或報廢時,其相關成本及累積折舊均自帳上減除處固

定資產之利益或損失,依其性質列為當期之營業外利益或損失

岔攤銷費用

係購置電腦軟體線路工程及遞延授權費等支出,按三年及十年平均攤

銷

資產減損

倘資產以其相關可回收金額衡量帳面價值有重大減損時,就其減損部

認列損失嗣後若資產可回收金額增加時,將減損損失之迴轉認列為利益,

惟資產於減損損失迴轉後之帳面價值,不得超過該項資產在岔認列減損損失

之情況下,減除應提列攤銷後之帳面價值;但商譽減損損失不得迴轉

應付公司債

合併公司應付公司債按債券面額行,按月依債券面額及票載利率列計

利息支出;公司債附有贖回條款者,則依贖回價格推算實質利率,逐期認列

利息補償金行轉換公司債之直接且必要成本,列為遞延公司債行成

本,並按行日至賣回權屆滿日之期間內攤銷之可轉換公司債轉換為普通

股時,依帳面價值法處理於轉換日將公司債面額及其岔攤銷溢折價應付

利息補償金與行成本等相關帳項一併轉銷,並以該轉銷淨額作為入帳基

礎,此項轉銷淨額超過普通股股本面額部列為資本公積

資本支出與收益支出之劃

凡支出之效益及於以後各期且金額在 60 仟元以上者列為資產,其餘列為

費用或損失

退休金

宏達公司對正式聘用員工訂有退休辦法,係屬確定給付退休辦法依該