HTC 2002 Annual Report Download - page 50

Download and view the complete annual report

Please find page 50 of the 2002 HTC annual report below. You can navigate through the pages in the report by either clicking on the pages listed below, or by using the keyword search tool below to find specific information within the annual report.-

1

1 -

2

-

3

-

4

-

5

-

6

-

7

-

8

-

9

-

10

-

11

-

12

-

13

-

14

-

15

-

16

-

17

-

18

-

19

-

20

-

21

-

22

-

23

-

24

-

25

-

26

-

27

-

28

-

29

-

30

-

31

-

32

-

33

-

34

-

35

-

36

-

37

-

38

-

39

-

40

40 -

41

41 -

42

42 -

43

43 -

44

44 -

45

45 -

46

46 -

47

47 -

48

48 -

49

49 -

50

50 -

51

51 -

52

52 -

53

53 -

54

54 -

55

55 -

56

56 -

57

57 -

58

58 -

59

59 -

60

60 -

61

-

62

-

63

-

64

-

65

-

66

-

67

-

68

-

69

-

70

-

71

-

72

-

73

-

74

-

75

-

76

-

77

-

78

-

79

-

80

-

81

-

82

-

83

-

84

-

85

-

86

-

87

-

88

-

89

-

90

-

91

-

92

-

93

-

94

|

|

- 46 -

宏達國際電子股份有限公司

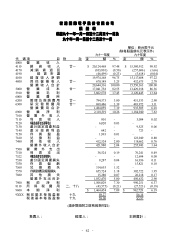

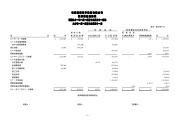

財

務

報

表

附

註

民國九十一年十二月三十一日及九十年十二月三十一日

(

除另予註明者外,金額均以新台幣千元為單位

)

一、公司沿革及業務範圍說明

本公司於民國八十六年五月十五日奉經濟部核准設立,至八十七年四月三十

日止,相關產品尚屬研發階段,屬創業期間,而於民國八十七年五月一日,開始

主要營業活動,並產生重要收入。其經營之主要業務係掌上型電腦及智慧型手機

之研發、製造及銷售;九十年十月經財政部證券暨期貨管理委員會核准本公司股

票上市,並於九十一年三月股票正式上市掛牌買賣。

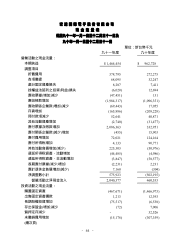

二、重要會計政策之彙總說明

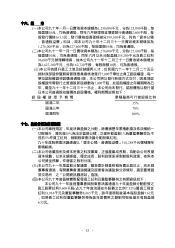

(一)備抵呆帳

備抵呆帳係依以往收款經驗並衡量目前應收票據及帳款、應收關係企業

款收回之可能情形,估計可能發生之損失。

(二)存 貨

存貨之計價係採加權平均法計算,期末並以成本與市價孰低法評價,比

較成本與市價孰低時,係採分類比較法,除製成品係以淨變現價值為市價,

餘以重置成本為市價。

(三)固定資產

固定資產以取得或建造成本為列帳基礎,資本支出及收益支出之劃分,

以其能否增加固定資產價值或延長耐用年數為準。購置或建造固定資產達到

可使用狀態前所負擔之利息予以資本化,計入固定資產取得成本。折舊採平

均法,依行政院訂頒之「固定資產耐用年數表」規定之耐用年數計提。

(四)長期股權投資

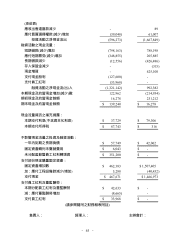

本公司對持股比例未達被投資公司已發行普通股股數20%之長期股權投

資,採成本法評價;惟若具有重大影響力者,仍採權益法處理。至於持股比

例佔被投資公司已發行普通股股數20%以上者,則採權益法評價;其投資成

本與被投資公司股權淨值之差額,按五年平均攤銷。採成本法評價之長期股

權投資,收到股票股利僅列股數增加,不列投資收益。若被投資公司為公開

發行上市公司,期末並以成本與市價孰低法評價,其未實現跌價損失列為股

東權益之減項;被投資公司為非上市公司,如有證據顯示投資之價值確已減

損,則提列之跌價損失,列為當期損益。出售長期投資成本以加權平均法計

算。

(五)未攤銷費用

係購置電腦軟體、線路工程及遞延授權費等支出,分別按三年及十年平

均攤銷。

(六)職工退休金

本公司訂有員工退休辦法,依「勞動基準法」之規定,每年按已付薪資

總額2%提撥退休準備金撥交由勞工退休準備金監督委員會專戶儲存及支

用,民國九十一年十二月三十一日及九十年十二月三十一日退休準備金餘額

分別為41,062千元及23,519千元。