HTC 2002 Annual Report Download - page 40

Download and view the complete annual report

Please find page 40 of the 2002 HTC annual report below. You can navigate through the pages in the report by either clicking on the pages listed below, or by using the keyword search tool below to find specific information within the annual report.-

1

1 -

2

-

3

-

4

-

5

-

6

-

7

-

8

-

9

-

10

-

11

-

12

-

13

-

14

-

15

-

16

-

17

-

18

-

19

-

20

-

21

-

22

-

23

-

24

-

25

-

26

-

27

-

28

-

29

-

30

30 -

31

31 -

32

32 -

33

33 -

34

34 -

35

35 -

36

36 -

37

37 -

38

38 -

39

39 -

40

40 -

41

41 -

42

42 -

43

43 -

44

44 -

45

45 -

46

46 -

47

47 -

48

48 -

49

49 -

50

50 -

51

-

52

-

53

-

54

-

55

-

56

-

57

-

58

-

59

-

60

-

61

-

62

-

63

-

64

-

65

-

66

-

67

-

68

-

69

-

70

-

71

-

72

-

73

-

74

-

75

-

76

-

77

-

78

-

79

-

80

-

81

-

82

-

83

-

84

-

85

-

86

-

87

-

88

-

89

-

90

-

91

-

92

-

93

-

94

|

|

- 36 -

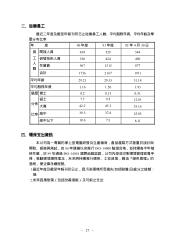

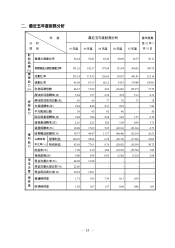

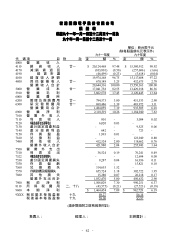

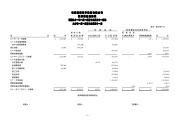

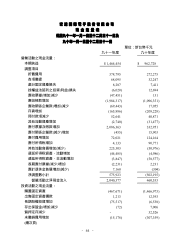

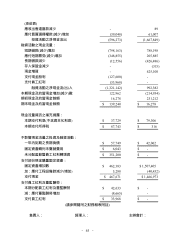

註一:前表之計算公式如下:

1.財務結構

(1)負債占資產比率=負債總額資產總額。

(2)長期資金占固定資產比率=(股東權益淨額+長期負債)固定資產淨額。

2.償債能力

(1)流動比率=流動資產流動負債。

(2)速動比率=(流動資產-存貨-預付款項-其他流動資產)流動負債。

(3)利息保障倍數=所得稅及利息費用前純益本期利息支出

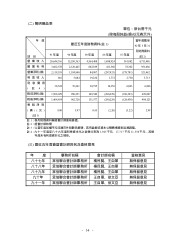

3.經營能力

(1)應收款項(包括應收帳款、因營業而產生之應收票據及應收關係人款項)週

轉率

=銷貨淨額各期平均應收款項(包括應收帳款、因營業而產生之應收票據

及應收關係人款項)餘額。

(2)平均收現日數=365應收款項週轉率。

(3)存貨週轉率=銷貨成本平均存貨額。

(4)平均售貨日數=365存貨週轉率。

(5)固定資產週轉率=銷貨淨額固定資產淨額。

(6)總資產週轉率=銷貨淨額資產總額。

4.獲利能力

(1)資產報酬率=〔稅後損益+利息費用× (1-稅率)〕平均資產總額。

(2)股東權益報酬率=稅後損益平均股東權益總額。

(3)純益率=稅後淨利銷貨淨額。

(4)每股盈餘=(稅後淨利-特別股股利)加權平均已發行股數。

註:加權平均已發行股數之計算,對於未分配盈餘轉增資案係採追溯調整法。

5.現金流量(註)

(1)現金流量比率=營業活動淨現金流量流動負債。

(2)現金流量允當比率=最近五年度營業活動淨現金流量/最近五年度(資本支

出+存貨增加額+現金股利)。

(3)現金再投資比率=(營業活動淨現金流量-現金股利)(固定資產毛額+

長期投資+其他資產+營運資金)。

6.槓桿度

(1)營運槓桿度=(營業收入淨額-變動營業成本及費用)營業利益

(2)財務槓桿度=營業利益(營業利益-利息費用)

(註):營業活動淨現金流量係指現金流量表中營業活動淨現金流入數。