HTC 2004 Annual Report Download - page 62

Download and view the complete annual report

Please find page 62 of the 2004 HTC annual report below. You can navigate through the pages in the report by either clicking on the pages listed below, or by using the keyword search tool below to find specific information within the annual report.-

1

1 -

2

-

3

-

4

-

5

-

6

-

7

-

8

-

9

-

10

-

11

-

12

-

13

-

14

-

15

-

16

-

17

-

18

-

19

-

20

-

21

-

22

-

23

-

24

-

25

-

26

-

27

-

28

-

29

-

30

-

31

-

32

-

33

-

34

-

35

-

36

-

37

-

38

-

39

-

40

-

41

-

42

-

43

-

44

-

45

-

46

-

47

-

48

-

49

-

50

-

51

-

52

52 -

53

53 -

54

54 -

55

55 -

56

56 -

57

57 -

58

58 -

59

59 -

60

60 -

61

61 -

62

62 -

63

63 -

64

64 -

65

65 -

66

66 -

67

67 -

68

68 -

69

69 -

70

70 -

71

71 -

72

72 -

73

-

74

-

75

-

76

-

77

-

78

-

79

-

80

-

81

-

82

-

83

-

84

-

85

-

86

-

87

-

88

-

89

-

90

-

91

-

92

-

93

-

94

-

95

-

96

-

97

|

|

-58-

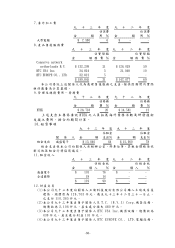

3.發行滿三年後,亦即自九十五年一月二十九日起至九十七年一月二十

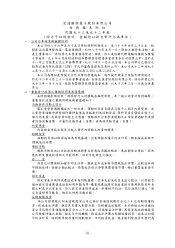

九日止,如果本公司股票 30 個連續交易日收盤價之平均數大於等於

轉換價格 130%時,本公司得於 30 天至 60 天前通知債權人,依當時

之面額加計年複利 0.5%債券贖回收益率,贖回本轉換公司債;上述

之通知,需於 30個連續交易日之最近交易日 5 天內為之

4.本轉換公司債經債權人請求轉換買回或本公司請求贖回後,其尚未

轉換之債券金額低於美金 3,300仟元發行總額之 5%時,本公司

得依債權人持有期間,按 0.5%債券贖回收益率,贖回本轉換公司債

5.轉換價格之匯率固定為 NT$34.658=US$1.00

(三)發行地:歐洲盧森堡

(四)上市地點:本公司普通股上市地點為台灣證券交易所;公司債為盧森堡

交易所

(五)適用法津:美國紐約州法律

(六)受託機構:紐約銀行

(七)發行時轉換價格為新台幣 205.32 元,嗣後本公司進行與股本相關之融

資活動,需依規定計算公式調整轉換價格截至九十三年十二月三十一

日轉換價格為新台幣 127.95元

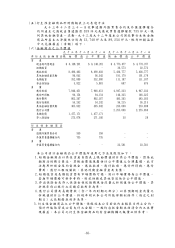

十四應計退休金負債

本公司訂有員工退休辦法,員工按其服務年資,十五年以內者含,

每服務滿一年給兩個基數,超過十五年者每增加一年給一個基數,總計

最高以四十五個基數為限員工退休金之支付,係根據服務年資及其核

准退休時一個月平均工資基數計算

依財務會計準則公報第十八號退休金會計處理準則規定,員工

退休金費用應依精算法認列,茲依公報規定,揭露相關資訊如下:

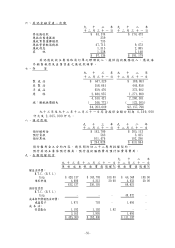

(一)淨退休金成本組成目如下︰

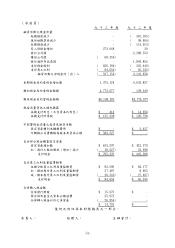

九十三年度 九十二年度

服務成本 $ 62,685 $ 32,743

利息成本 4,012 3,571

退休基金資產預期報酬 ( 2,265) ( 1,900 )

過渡性淨給付義務攤銷數 1,311 77

退休金損失攤銷數 1,001 1,134

淨退休金成本 $ 66,744 $ 35,625

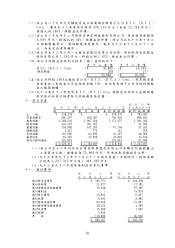

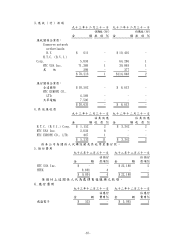

(二)退休基金提撥狀況與帳載預付退休金應計退休金負債之調節如

下:

九十三年

十二月三十一日 九十二年

十二月三十一日

給付義務

既得給付義務 $ 183 $ 564

非既得給付義務 143,542 60,218

累積給付義務 143,725 60,782

未來薪資增加之影響數 191,007 72,949

預計給付義務 334,732 133,731

退休基金資產公平價值 ( 173,525) ( 65,873)

提撥狀況 161,207 67,858

未認列過渡性淨給付義務 - ( 1,311)

未認列退休金損失 ( 168,870) ( 34,403)

預付退休金應計退休金負債 ( $ 7,663 ) $ 32,144