HTC 2004 Annual Report Download - page 57

Download and view the complete annual report

Please find page 57 of the 2004 HTC annual report below. You can navigate through the pages in the report by either clicking on the pages listed below, or by using the keyword search tool below to find specific information within the annual report.-

1

1 -

2

-

3

-

4

-

5

-

6

-

7

-

8

-

9

-

10

-

11

-

12

-

13

-

14

-

15

-

16

-

17

-

18

-

19

-

20

-

21

-

22

-

23

-

24

-

25

-

26

-

27

-

28

-

29

-

30

-

31

-

32

-

33

-

34

-

35

-

36

-

37

-

38

-

39

-

40

-

41

-

42

-

43

-

44

-

45

-

46

-

47

47 -

48

48 -

49

49 -

50

50 -

51

51 -

52

52 -

53

53 -

54

54 -

55

55 -

56

56 -

57

57 -

58

58 -

59

59 -

60

60 -

61

61 -

62

62 -

63

63 -

64

64 -

65

65 -

66

66 -

67

67 -

68

-

69

-

70

-

71

-

72

-

73

-

74

-

75

-

76

-

77

-

78

-

79

-

80

-

81

-

82

-

83

-

84

-

85

-

86

-

87

-

88

-

89

-

90

-

91

-

92

-

93

-

94

-

95

-

96

-

97

|

|

-53-

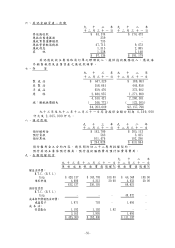

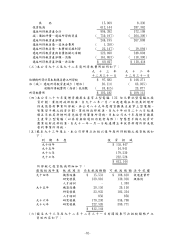

投資成本之收回外,係列為投資收益,若被投資公司為公開發行上市公司,期岕並以

成本與市價孰低法評價,其未實現跌價損失列為股東權益之減;被投資公司為非上

市公司,如有證據顯示投資之價值確減損,則提列之跌價損失,列為當期損益出

售長期投資成本以加權平均法計算

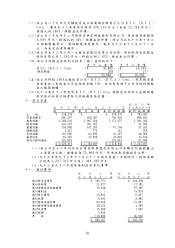

未攤銷費用

係購置電腦軟體線路工程及遞延授權費等支出,按三年及十年平均攤銷

應付公司債

本公司應付公司債按債券面額發行,按月依債券面額及票載利率列計利息支出;

公司債附有贖回條款者,則依贖回價格推算實質利率,逐期認列利息補償金發行轉

換公司債之直接且必要成本,列為遞延公司債發行成本,並按發行日至回權屆

滿日之期間內攤銷之具轉換權之公司債應債券持有人要求轉換時,將未攤銷發行成

本應付利息及認列之利息補償金與轉換公司債一併轉銷,並將轉銷淨額超過債

券換股權利證書面額部分,列為資本公積

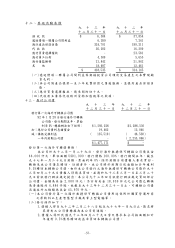

職工退休金

本公司訂有員工退休辦法,依勞動基準法之規定,每年原按付薪資總額百

分之二提撥退休準備金,九十三年度起,改按付薪資總額百分之八提撥退休準備金

撥交勞工退休準備金監督委員會專戶儲崊及支用,九十三年及九十二年十二月三十一

日退休準備金餘額分別為 173,525 仟元及 65,119 仟元

本公司員工退休金之認列及會計處理,係依財務會計準則公報第十八號退休金

之會計處理準則規定處理,亦即採精算法認列退休金費用

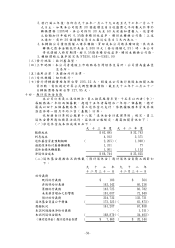

營利事業所得稅

本公司之營利事業所得稅費用,係依財務會計準則公報第二十二號所得稅之會

計處理準則之規定,作跨期間分攤,將暫時性差異投資抵減及前五年虧損扣抵所

產生之所得稅影響數,列為遞延所得稅資產或負債,再評估其遞延所得稅資產之可實

現性,認列其備抵評價金額所得稅抵減採用當期認列法

以前年度高估或低估之所得稅列為岫報或核定年度所得稅費用調整目

本公司當年度依稅法規定調整之稅後盈餘於次年度股東會未作分配者,未分配

盈餘應加徵百分之十營利事業所得稅,列為股東會決議年度之所得稅費用

特別盈餘公積

除公司依實際需要提列外,應依證券交易法第四十一條第一規定,就當年度發

生之帳列股東權益減金額自當年度稅後盈餘與前期未分配盈餘提列相同數額之特

別盈餘公積

員工認股權

發行酬勞性員工認股權憑證,其給與日或修正日於九十三年一月一日含以後

者,開始適用財團法人中華民國會計研究發展基金會解釋函相關規定,其酬勞成本於

符合認股權計畫所規定之員工服務年限內逐期認列為費用

收入認列

本公司係於貨物之所有權及顯著風險移轉予客戶時認列銷貨收入或於提供勞務

之交易結果能合理估計時認列勞務收入,獲利過程大部分完成,且實現或可實現

會計估計的使用

本公司為編製符合一般公認會計原則之財務報表,於財務報表日估計並評估資產

負債之金額以及或有資產與或有負債之揭露;另於財務報表期間估計收入及費用之金

額因此,實際的結果可能與上述的估計數不一致

外幣交易事

係以外幣為準之交易事,依交易時之匯率入帳,其於兌換收取或償還時因匯率

不同所產生之差異,列為兌換收取或償還時之損益期岕外幣資產及負債依資產負債

表日匯率調整,所產生之兌換損益列為當期損益