HTC 2003 Annual Report Download - page 68

Download and view the complete annual report

Please find page 68 of the 2003 HTC annual report below. You can navigate through the pages in the report by either clicking on the pages listed below, or by using the keyword search tool below to find specific information within the annual report.-

1

1 -

2

-

3

-

4

-

5

-

6

-

7

-

8

-

9

-

10

-

11

-

12

-

13

-

14

-

15

-

16

-

17

-

18

-

19

-

20

-

21

-

22

-

23

-

24

-

25

-

26

-

27

-

28

-

29

-

30

-

31

-

32

-

33

-

34

-

35

-

36

-

37

-

38

-

39

-

40

-

41

-

42

-

43

-

44

-

45

-

46

-

47

-

48

-

49

-

50

-

51

-

52

-

53

-

54

-

55

-

56

-

57

-

58

58 -

59

59 -

60

60 -

61

61 -

62

62 -

63

63 -

64

64 -

65

65 -

66

66 -

67

67 -

68

68 -

69

69 -

70

70 -

71

71 -

72

72 -

73

73 -

74

74 -

75

75 -

76

76 -

77

77 -

78

78 -

79

-

80

-

81

-

82

-

83

-

84

-

85

-

86

-

87

-

88

-

89

-

90

-

91

-

92

-

93

-

94

-

95

-

96

|

|

-64-

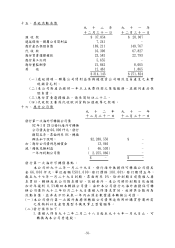

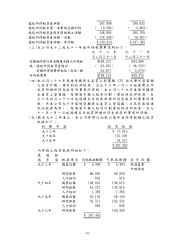

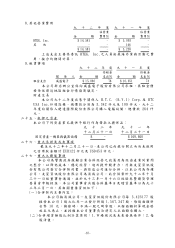

(六)金融商品之公平價值

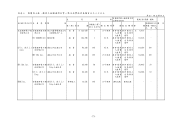

九十二年十二月三十一日 九十一年十二月三十一日

非衍生性金融商品 帳面價值公平價值帳面價值 公平價值

資 產

現金及約當現金 $ 4,773,07

7

$ 4,773,07

7

$ 139,240 $ 139,240

短期投資 30,573 30,573 - -

應收款 5,436,777 5,436,777 4,664,899 4,664,899

其他應收款 174,473 174,473 29,684 29,684

其他流動金融資產 16,706 16,706 13,142 13,142

長期投資 111,187 111,187 88,169 88,169

崊出保證金 687 674 836 820

負 債

短期借款及應付短

期票券 - - 480,879 480,879

應付款 4,947,233 4,947,233 3,803,461 3,803,461

應付所得稅 146,325 146,325 94,904 94,904

應付費用 485,265 485,265 329,979 329,979

應付設備款 36,215 36,215 59,153 59,153

一年內到期長期借款 - - 57,749 57,749

其他流動金融負債 233,008 233,008 228,124 228,124

應付公司債 2,255,066 2,255,066 - -

長期借款 - - 57,164 57,164

崊入保證金 30 29 - -

衍生性金融商品

負 債

遠期外匯買選擇

權合約 23,581 23,581 22,793 22,793

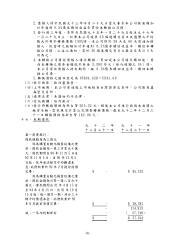

本公司估計金融商品公平價值所使用之方法及假設如下:

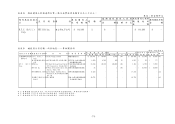

1.短期金融商品以其在資產負債表上帳面價值估計其公平價值,因為

此類商品到期日甚近,其帳面價值應屬估計公平價值之合理基礎

此方法應用於現金及約當現金應收款其他應收款短期借款

應付短期票券應付款應付所得稅應付費用應付工程設備

款其他流動金融資產及負債

2.短期投資及長期投資因有岃場價格可酹,則以岃場價格為公平價

值若無岃場價格可供參考時,則依財務或其他資訊估計公平價值

3.崊出保證金及崊入保證金係依預期現金流量之折現值估公平價值,

其折現率係以銀行之定期崊款利率為準

4.應付公司債及長期借款含一年內到期之部以其預期現金流量

之折現值估計公平價值折現率則以本公司所能得類似條件相近

之到期日之長期借款利率為準

5.衍生性金融商品之公平價值,係假設本公司若依約在報表日終止合

約,預計所能取得或必需支付之金額一般均包括當期岔結清合約

之岔實現損益本公司之衍生性金融商品均有金融機構之報價以供

參考