Unilever 1998 Annual Report Download - page 7

Download and view the complete annual report

Please find page 7 of the 1998 Unilever annual report below. You can navigate through the pages in the report by either clicking on the pages listed below, or by using the keyword search tool below to find specific information within the annual report.-

1

1 -

2

2 -

3

3 -

4

4 -

5

5 -

6

6 -

7

7 -

8

8 -

9

9 -

10

10 -

11

11 -

12

12 -

13

13 -

14

14 -

15

15 -

16

16 -

17

17 -

18

18 -

19

-

20

-

21

-

22

-

23

-

24

-

25

-

26

-

27

-

28

-

29

-

30

-

31

-

32

-

33

-

34

-

35

-

36

-

37

-

38

-

39

-

40

-

41

-

42

-

43

-

44

-

45

-

46

-

47

-

48

-

49

-

50

-

51

-

52

|

|

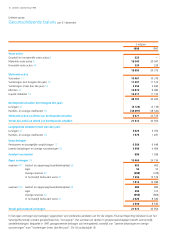

Unilever-groep

Toegepaste grondslagen

Groepsmaatschappijen

Groepsmaatschappijen zijn die maatschappijen waarin NV of PLC

rechtstreeks of middellijk aandelen houdt en waarvan consolidatie

is vereist voor het door de jaarrekening te verschaffen inzicht.

Om te bereiken dat de geconsolideerde jaarrekening een getrouw

beeld geeft, is het noodzakelijk af te wijken van de voorschriften

van de Companies Act 1985 in het Verenigd Koninkrijk door

zowel bedragen toekomend aan NV-aandeelhouders als

bedragen toekomend aan PLC-aandeelhouders op te nemen in

het in de balans getoonde eigen vermogen. Ingevolge de

Companies Act zou het aan aandeelhouders van PLC en NV

toekomende eigen vermogen in de geconsolideerde

jaarrekeningen van respectievelijk NV en PLC moeten zijn

opgenomen als aandeel van derden. Hierdoor zou echter geen

getrouw beeld worden gegeven van het effect van de egalisatie-

overeenkomst, die erop is gericht de positie van de

aandeelhouders zoveel mogelijk zo te doen zijn als waren

zij aandeelhouders van één en dezelfde vennootschap.

Nettowinst en In het bedrijf te behouden winst worden

samengevoegd getoond op bladzijde 9, terwijl de aan NV- en

PLC-aandeelhouders toekomende nettowinst afzonderlijk wordt

vermeld. Mutaties in In het bedrijf behouden winst zijn gesplitst

in de aan aandeelhouders van NV respectievelijk PLC toekomende

bedragen onder 21 op bladzijde 21.

Vreemde valuta’s

Koersverschillen voorkomend in de jaarrekeningen van de

afzonderlijke maatschappijen zijn opgenomen in hun respectieve

winst- en verliesrekeningen. Hierbij worden de koersverschillen

die betrekking hebben op handelstransacties opgenomen in de

bedrijfswinst. Koersverschillen op liquide middelen, op tot de

vlottende activa behorende effecten en op leningen worden

opgenomen onder rente.

Bij de opstelling van de geconsolideerde jaarrekening worden de

winst- en verliesrekening, het kasstroomoverzicht en alle mutaties

in activa en passiva omgerekend tegen gemiddelde wisselkoersen

van het jaar. De balansposten aan het einde van het jaar, met

uitzondering van het gewone aandelenkapitaal van NV en PLC,

worden omgerekend tegen de aan het einde van het jaar

geldende wisselkoersen. Voor landen met zeer hoge inflatie

worden de desbetreffende jaarrekeningen aangepast ter

eliminering van de invloeden van inflatie, voordat deze worden

omgerekend. De winst op de verkoop van chemische bedrijven

en daaraan gerelateerde belasting werden omgerekend tegen

de wisselkoersen geldend op de transactiedatum, 8 juli 1997.

De resultaten van deze bedrijven over 1997, verantwoord als

Beëindigde activiteiten, werden omgerekend tegen de

gemiddelde wisselkoersen geldend in de periode tot de

transactiedatum.

Het gewone aandelenkapitaal van NV en PLC wordt herleid

volgens de in de egalisatie-overeenkomst vastgelegde verhouding

van £1=ƒ 12. Het verschil tussen de aldus verkregen waarde van

het aandelenkapitaal en die verkregen op basis van de aan het

einde van het jaar geldende wisselkoers is opgenomen in Overige

reserves (zie onder 22 op bladzijde 21).

De gevolgen van wisselkoersveranderingen gedurende het jaar

met betrekking tot netto-activa aan het begin van het jaar,

alsmede het verschil tussen de in het bedrijf te behouden winst

tegen gemiddelde wisselkoersen en die tegen koersen aan het

einde van het jaar, zijn opgenomen als een mutatie in In het

bedrijf behouden winst.

Goodwill en immateriële vaste activa

Aan intern gegenereerde immateriële vaste activa wordt

geen waarde toegekend. Goodwill (zijnde het verschil tussen

de prijs betaald voor nieuwe groepsmaatschappijen, joint

ventures en geassocieerde maatschappijen en de waarde van

het groepsaandeel in hun nettovermogenswaarde op moment

van verwerving) en aantoonbare immateriële vaste activa,

voorzover verworven na 1 januari 1998, worden geactiveerd en

afgeschreven ten laste van de bedrijfswinst over hun verwachte

levensduur, tot een maximum van 20 jaar. Perioden langer dan

5 jaar zullen alleen gehanteerd worden als de raden van bestuur

ervan overtuigd zijn dat de levensduur van de goodwill deze

periode duidelijk overschrijdt. Goodwill en immateriële vaste

activa verworven vóór 1 januari 1998 werden in het jaar

van verwerving afgeschreven ten laste van In het bedrijf

behouden winst.

Bij de verkoop van maatschappijen verworven vóór 1 januari 1998

wordt gekochte goodwill die op het moment van verwerving is

afgeschreven ten laste van de In het bedrijf behouden winst

mede in aanmerking genomen ter bepaling van de winst of het

verlies op de verkoop.

Materiële vaste activa

Materiële vaste activa worden gewaardeerd op basis

van aanschaffingswaarde, verminderd met afschrijvingen.

Afschrijving vindt plaats volgens vaste percentages van de

netto-aanschaffingswaarde, die zijn gebaseerd op de

verwachte gemiddelde levensduur van de activa. Voor de

voornaamste categorieën van activa is hieronder de verwachte

levensduur vermeld:

Gebouwen in eigendom (op terreinen in

eigendom vindt geen afschrijving plaats) 33 – 40 jaar

Terreinen en gebouwen in erfpacht of huur *33 – 40 jaar

Machines en installaties 3 – 20 jaar

Motorvoertuigen 3 – 6 jaar

* als de erfpacht- of huurtermijn korter is dan 33 jaar, wordt

deze aangehouden

Gegevens op basis van actuele waarden zijn vermeld onder

9 op bladzijde 15.

7 Unilever Jaarrekening 1998