Unilever 1998 Annual Report Download - page 3

Download and view the complete annual report

Please find page 3 of the 1998 Unilever annual report below. You can navigate through the pages in the report by either clicking on the pages listed below, or by using the keyword search tool below to find specific information within the annual report.-

1

1 -

2

2 -

3

3 -

4

4 -

5

5 -

6

6 -

7

7 -

8

8 -

9

9 -

10

10 -

11

11 -

12

12 -

13

13 -

14

14 -

15

-

16

-

17

-

18

-

19

-

20

-

21

-

22

-

23

-

24

-

25

-

26

-

27

-

28

-

29

-

30

-

31

-

32

-

33

-

34

-

35

-

36

-

37

-

38

-

39

-

40

-

41

-

42

-

43

-

44

-

45

-

46

-

47

-

48

-

49

-

50

-

51

-

52

|

|

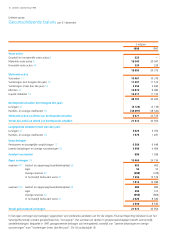

Algemene toelichting

Wettelijke voorschriften

De geconsolideerde jaarrekening van de Unilever-groep is

opgesteld met inachtneming van zowel Boek 2 van het Burgerlijk

Wetboek in Nederland als de Companies Act 1985 in het

Verenigd Koninkrijk. De enkelvoudige jaarrekeningen van NV en

PLC, de toelichting daarop en de overige wettelijk vereiste

gegevens voldoen aan de wetgeving in Nederland respectievelijk

het Verenigd Koninkrijk. Teneinde een getrouw beeld te geven,

is bij de presentatie van het geconsolideerde eigen vermogen

afgeweken van de Companies Act 1985 in het Verenigd

Koninkrijk. Zie de toelichting onder Groepsmaatschappijen

op bladzijde 7.

Voorschriften voor de jaarrekening

De jaarrekening is opgesteld op basis van historische kostprijzen

en voldoet in alle belangrijke aspecten aan de in Nederland

geldende grondslagen alsmede aan de in het Verenigd Koninkrijk

geldende voorschriften voor de jaarrekening.

Ingevolge de Statement of Standard Accounting Practice

Number 15 (SSAP 15) in het Verenigd Koninkrijk mag geen

voorziening worden getroffen voor latente belastingen

indien redelijkerwijs kan worden aangenomen dat terzake

geen belastingschulden zullen ontstaan. Dit is echter niet in

overeenstemming met de huidige toepassing van de Nederlandse

wet. Met het oog hierop en op de bepalingen van de

egalisatie-overeenkomst is wederom een volledige voorziening

voor latente belastingen in de jaarrekening opgenomen. De

invloed van deze afwijking van SSAP 15 wordt aangegeven in

de toelichting op de geconsolideerde jaarrekening.

De Urgent Issues Task Force Abstract 13 (UITF 13) in het

Verenigd Koninkrijk schrijft voor dat aandelen NV of PLC die

door werknemerstrusts worden gehouden ter dekking van

optierechten, door de maatschappij die de kosten draagt,

worden opgenomen onder vaste activa. Volgens de Nederlandse

wet moeten deze aandelen in mindering worden gebracht

op het eigen vermogen. Teneinde de Nederlandse wet en de

egalisatie-overeenkomst na te leven, is niet voldaan aan de

presentatievereisten van UITF 13. De effecten van deze

afwijking worden getoond onder 22 op bladzijde 21.

Financial Reporting Standard 9 ”Associates and Joint Ventures”,

Financial Reporting Standard 10 ”Goodwill and Intangible Assets”,

Financial Reporting Standard 11 ”Impairment of Fixed Assets and

Goodwill” en Financial Reporting Standard 14 ”Earnings per

Share” in het Verenigd Koninkrijk zijn voor het eerst toegepast in

1998. De vergelijkende cijfers over voorgaande jaren zijn, waar

noodzakelijk, aangepast.

OESO-Richtlijnen

De aanbevelingen voor te verstrekken informatie die zijn vervat

in de Richtlijnen voor Multinationale Ondernemingen van de

Organisatie voor Economische Samenwerking en Ontwikkeling

zijn bij de opstelling van de jaarrekening in acht genomen.

3 Unilever Jaarrekening 1998