Air France 2012 Annual Report Download - page 11

Download and view the complete annual report

Please find page 11 of the 2012 Air France annual report below. You can navigate through the pages in the report by either clicking on the pages listed below, or by using the keyword search tool below to find specific information within the annual report.-

1

1 -

2

2 -

3

3 -

4

4 -

5

5 -

6

6 -

7

7 -

8

8 -

9

9 -

10

10 -

11

11 -

12

12 -

13

13 -

14

14 -

15

15 -

16

16 -

17

17 -

18

18 -

19

19 -

20

20 -

21

21 -

22

22 -

23

-

24

-

25

-

26

-

27

-

28

-

29

|

|

DÉCRYPTAGE

21

RAPPORT ANNUEL

2012

20

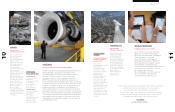

Aux côtés des compagnies aériennes, de multiples intervenants

se disputent le partage de la valeur ajoutée.

Le constructeur

conçoit et fabrique les appareils. Sur les quatre dernières

années, le chiffre d’affaires de Boeing, EADS, Bombardier

et Embraer a connu une hausse de 18 %.

Le transport aérien apporte croissance et développement en faisant se connecter

les gens et les biens. Via 35 000 lignes, il génère directement et indirectement

56 millions d’emplois et 2,2 trillions de dollars. En 2013, près de 3,1 milliards

de passagers devraient prendre l’avion, soit une croissance de 24 % en cinq ans.

Les agences de sécurité aérienne

développent des règles en matière de sécurité

et surveillent l’application des normes. En Europe,

l’EASA (European Aviation Safety Agency) travaille

en étroite collaboration avec les agences nationales

(DGAC en France, IVW aux Pays-Bas) qui délivrent

notamment les certificats de navigabilité des avions

et les licences des pilotes.

L’approvisionnement en kérosène

est une étape indispensable pour faire décoller un avion

dont l’impact économique est de plus en plus lourd pour

les compagnies. Le pétrole représentait 14 % des coûts

d’une compagnie aérienne en 2003, il en représente

33 % en 2012.

Les contrôles de sûreté

sont un filtre obligatoire pour tous les passagers

et les équipages sur le point d’embarquer dans

un avion. Sujets à des réglementations strictes

imposées par les Etats, ils se sont fortement

renforcés depuis le 11 septembre 2001.

Différents canaux d’achat

sont en concurrence pour vendre des billets d’avion :

le monde de la distribution, les compagnies aériennes,

les grands réseaux d’agences de voyage, les systèmes

de réservations, les agences en ligne et bientôt d’autres

grands acteurs du web rivalisent pour attirer les clients.

En moyenne, un e-acheteur visite 22 sites web avant de

réserver son voyage.

Les aéroports

sont le point de convergence entre les compagnies aériennes et leurs clients.

Ils mettent des infrastructures à la disposition des compagnies, qui en retour leur

acquittent des taxes d’aéroport. Les taxes et redevances acquittées aux aéroports

représentent jusqu’à 90 % du prix d’un billet d’avion et représentent en moyenne

7 % des coûts des compagnies européennes.

Les compagnies aériennes

assurent l’acheminement des passagers, leur sécurité et leur service

durant leur voyage grâce au savoir-faire de leurs pilotes, de leurs

hôtesses et stewards et de leurs personnels au sol. Entre 2000 et 2011,

les transporteurs aériens ont perdu plus de 20 milliards de dollars.

Le contrôle aérien

des différents États délivre

les autorisations de décollage

et d’atterrissage et, plus

généralement, veille sur

la circulation aérienne,

au moyen de ses centres

de contrôle en route et

de ses tours de contrôle.

La maintenance

des avions fait partie intégrante de la chaîne de valeur en garantissant

la navigabilité des appareils. Les compagnies l’effectuent elles-mêmes

ou la confient à des acteurs spécialisés.

Les acteurs du transport aérien

Sources : Reuters – mars 2012, rapports financiers, Industry Financial Forecast dec. 2012, IATA – Vision 2050.

1

8

2

9

7

6

5

4

3